Entro il 2 maggio occorre inviare telematicamente la dichiarazione IVA 2023 periodo 2022.

In particolare, sono obbligati alla presentazione della dichiarazione annuale IVA tutti i contribuenti esercenti attività d’impresa ovvero attività artistiche o professionali, di cui agli artt. 4 e 5, titolari di partita IVA.

Sono previsti casi di esonero dalla presentazione.

L’IVA dovuta in base alla dichiarazione annuale deve essere versata entro il 16 marzo di ciascun anno nel caso in cui il relativo importo superi euro 10,33 (10,00 euro per effetto degli arrotondamenti effettuati in dichiarazione).

Il soggetto IVA può:

- versare in un’unica soluzione entro il 16 marzo oppure rateizzare maggiorando dello 0,33% mensile l’importo di ogni rata successiva alla prima;

- versare in unica soluzione entro il 30 giugno con la maggiorazione dello 0,40% per ogni mese o frazione di mese successivi al 16 marzo oppure rateizzare dalla data di pagamento, maggiorando dapprima l’importo da versare con lo 0,40% per ogni mese o frazione di mese successivi al 16 marzo e quindi aumentando dello 0,33% mensile l’importo di ogni rata successiva alla prima.

Attenzione al fatto che, è possibile la trasmissione entro novanta giorni dalla scadenza con l’applicazione delle sanzioni da 250 a 2.000 euro, a meno che il contribuente, contestualmente alla presentazione tardiva, provveda al ravvedimento operoso.

Per il calendario delle scadenze leggi anche: Dichiarazione Iva 2023: termini e modalità di versamento del saldo Iva

Modelli e istruzioni per dichiarare l'IVA del 2022

Ricordiamo che, con Provvedimento n 11378 del 13 gennaio sono stati approvati i Modelli IVA 2023 anno di imposta 2022.

In particolare, sono stati approvati i seguenti modelli, con le relative istruzioni, concernenti le dichiarazioni relative all’anno 2022 da presentare ai fini dell’imposta sul valore aggiunto:

a) Modello IVA/2023 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VB, VC, VD, VE, VF, VJ, VH, VM, VK, VN, VL, VP, VQ, VT, VX, VO, VG, VS, VV, VW, VY e VZ;

b) Modello IVA BASE/2023 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VB, VE, VF, VJ, VH, VL, VP, VX e VT.

Scarica qui

Si specifica che il modello IVA/2023 potrà essere trasmesso all’agenzia delle Entrate dal 1° febbraio ed entro il 2 maggio 2023.

ATTEZIONE Con successivo provvedimento del 27 gennaio le Entrate hanno approvato anche le specifiche tecniche relative al modello. Scarica qui.

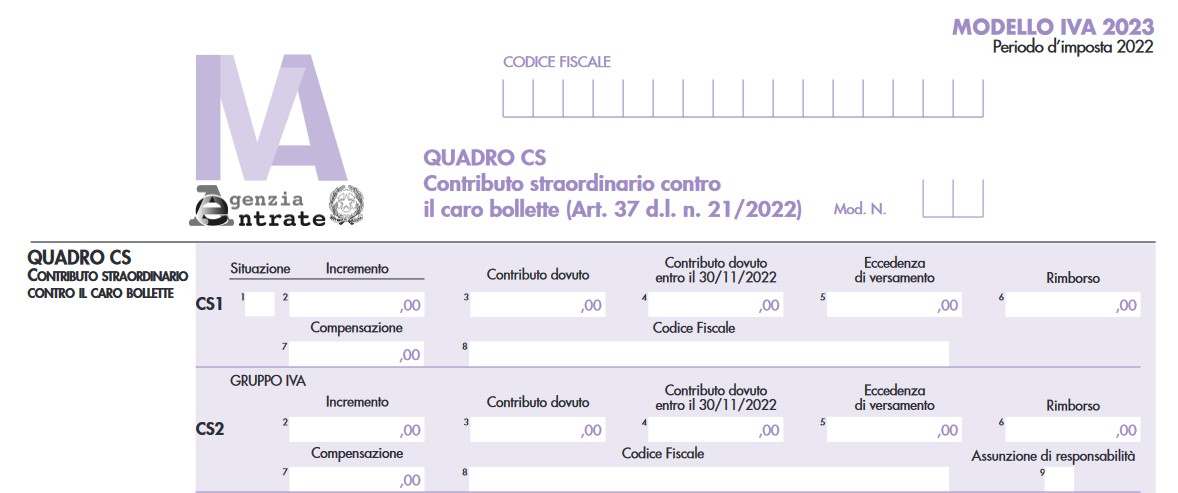

Modelli e istruzioni per dichiarare l'IVA del 2022: la novità del quadro CS

Nei modelli IVA/2023 e IVA BASE/2023, è stato introdotto il quadro CS per consentire ai soggetti passivi del contributo straordinario contro il caro bollette (articolo 37 del decreto-legge 21 marzo 2022, n. 21, convertito, con modificazioni, dalla legge 20 maggio 2022, n. 51, e modificato dal decreto-legge 17 maggio 2022, n. 50, e dalla legge 29 dicembre 2022, n. 197) di assolvere i relativi adempimenti dichiarativi come previsto dal punto 2.1. del provvedimento del 17 giugno 2022. In proposito leggi: Contributo straordinario caro bollette: chi deve pagare entro il 30.06

Il quadro deve essere compilato dai soggetti che:

- verificata la sussistenza delle condizioni per l’applicazione del contributo, risultino tenuti ad effettuare i relativi versamenti

- e dai soggetti che per effetto di quanto previsto dall’articolo 1, comma 121, lettere a) e b), della legge n. 197 del 2022 risultino tenuti al versamento dell’importo residuo entro il 31 marzo 2023 ovvero intendano chiedere a rimborso o utilizzare in compensazione il maggior importo versato.